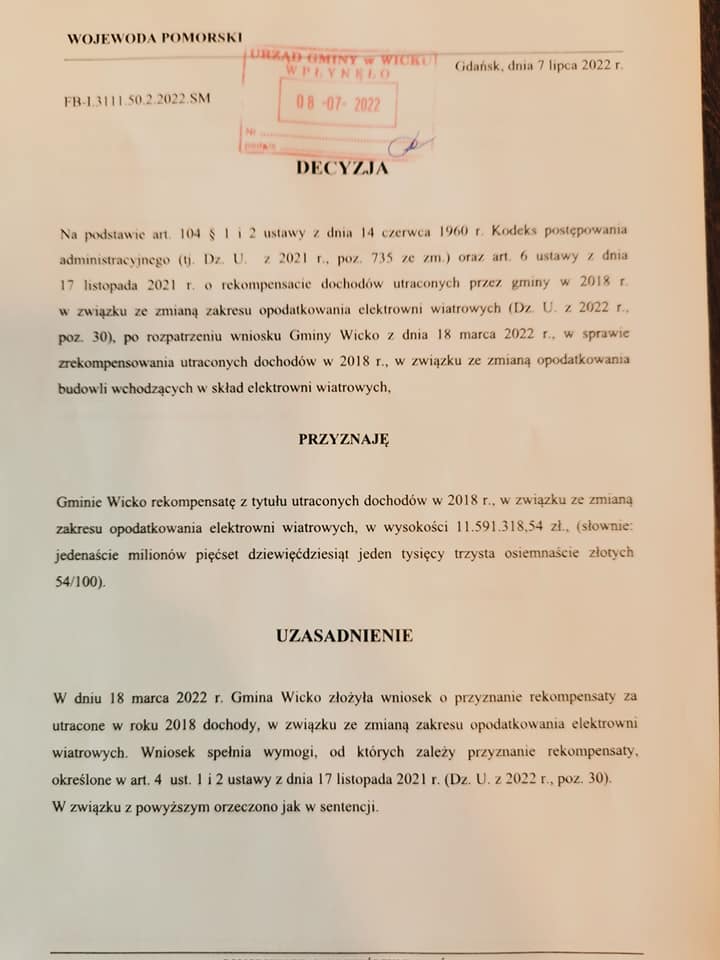

Jak poinformował dzisiaj na gminnej stronie FB Wójt – Dariusz Waleśkiewicz, Wojewoda Pomorski – Dariusz Drelich, po rozpatrzeniu wniosku gminy z dn. 18.03.br przyznał Gminie Wicko 11.591.318,54 zł rekompensaty z tytułu utraconych dochodów w 2018 r., w związku ze zmianą zakresu opodatkowania elektrowni wiatrowych. To z całą pewnością dobra decyzja, szczególnie dla Gminy Wicko… tym bardziej zatem należy się naszym czytelnikom kilka słów wyjaśnienia, czym jest owa „rekompensata” ?

D0 końca 2016 roku elektrownie wiatrowe podlegały opodatkowaniu podatkiem od nieruchomości jedynie od części budowlanych (fundamentów, masztów, słupów itp.), jako odrębne pod względem technicznym części przedmiotów składających się na całość użytkową. Kwestia ta nie budziła w zasadzie większych wątpliwości. Ustawą z dn. 20 maja 2016 roku o inwestycjach w zakresie elektrowni wiatrowych wprowadziła szereg zmian w przepisach, które, choć budziły duże wątpliwości – ostatecznie przesądziły o tym, że opodatkowaniu podlegała cała elektrownia wiatrowa (nie tylko zatem części budowlane, ale też części techniczne jak np. rotor i gondola). Ale już w 2018 r. ustawodawca wprowadził kolejną nowelizację – tym razem wynikającą z ustawy z dn. 7 czerwca 2018 r. o zmianie ustawy o odnawialnych źródłach energii oraz niektórych innych ustaw, w której postanowiono, że elektrownie wiatrowe ponownie będą opodatkowane jedynie od ich części budowlanych (a więc jedynie od fundamentów, masztów i słupów, tak jak przed 1 stycznia 2017 r.). Problemem był jednak fakt, że ustawodawca wprowadził ustawę z mocą wsteczną tj. od dnia 1 stycznia 2018 r. Podatnicy wpłacali zatem już na rzecz samorządów raty podatku obliczone od całości elektrowni wiatrowych, w połowie roku postanowiono natomiast, że opodatkowaniu podlegać powinna jedynie część budowlana. W efekcie skutkowało to koniecznością dokonania przez samorządy zwrotu nadpłat podatnikom lub zaliczenia wpłaconych kwot na poczet kolejnych rat podatku.

W związku z poniesionymi stratami finansowymi, samorządy zdecydowały się zaskarżyć ustawę z 7 czerwca 2018 r. do Trybunału Konstytucyjnego, a ten w wyroku z dnia 22 lipca 2020 r., sygn. akt K4/19, orzekł o niekonstytucyjności nowelizacji w zakresie, w jakim naruszyła ona zasadę nieretroakcji i wprowadziła część przepisów z tzw. mocą wsteczną. Jednocześnie TK zobowiązał ustawodawcę do zrekompensowania gminom poniesionych strat. Ustawa o rekompensacie dochodów utraconych przez gminy w 2018 r. miała docelowo realizować wyrok TK i umożliwić wyrównanie strat powstałych w budżetach samorządowych. W myśl ustawy zwrot taki (wypłata rekompensaty) odbywa się na wniosek złożony przez gminę do wojewody, w którym samorządy powinny wskazywać m.in. wysokość dochodów utraconych w 2018 r. w związku ze zmianą przepisów, ale także wykaz elektrowni wiatrowych zlokalizowanych na terenie gminy i podstawę opodatkowania budowli wchodzących w skład tych elektrowni. Co istotne, ustawa za „utracone dochody” uznaje różnicę między podatkiem należnym (a nie faktycznie zapłaconym) gminie według zasad obowiązujących na gruncie „starych” i „nowych” przepisów.

W całej tej sytuacji pojawia się jedno zasadnicze pytanie… po co to wszystko było ? Ile takich gmin, jak Gmina Wicko otrzyma jeszcze należną rekompensatę i w jakiej łącznej wysokości nadwyręży to skarb państwa ? Czas pokaże…

zdjęcie: pixabay, źródła: Gmina Wicko (FB), Daniel Panek, Sara Jabłońska > crido.pl